Kleber Becerra

Kleber Becerra

FORMULAÇÃO DO PLANO ESTRATÉGICO

Descrição do artigo publicado no aspneti.com, cada artigo com seu resumo

Por: Kleber Becerra

Introdução

Toda empresa, seja esta de pequeno, mediano ou grande porte, tem uma

estratégia, implícita ou explícita, com a que se movimenta e age dentro do

contexto do mercado em geral. A estratégia tem como fim único, criar um caminho

coerente e seqüencial para a implementação dos objetivos de uma organização com

a finalidade de criar valor por médio de identificação de objetivos nas

diferentes perspectivas da empresa. Para Kaplan e Norton (1996) estas

perspectivas se dividem em financeiras, de clientes, dos processos internos e

de crescimento e aprendizado, mencionados autores utilizam indicadores

financeiros e não financeiros, com o fim explicar que os ativos intangíveis são

capazes de criar valor por médio do sua relação com os ativos tangíveis.

Sendo de fato que uma das características principais dos ativos segundo

Iudícibus (2000) é a criação de benefícios futuros econômicos, ente outros.

Isto dá-nos a capacidade de observar que a ligação entre as perspectivas, antes

mencionadas, no seu contexto global abarcam a utilização de ativos tangíveis e

intangíveis, os mesmos que com uma adequada organização e uma administração

eficiente e eficaz, estes obteriam a consecução dos resultados pretendidos, com

o fim de criar maior valor para a empresa, maiores retornos para os acionistas,

por médio da criação de propostas de valor (preço, produto,serviço, qualidade,

serviço pos-venda etc.) para os clientes e o uso correto dos termos estratégicos.

Em termos específicos para construir a estratégia de uma empresa ou

organização, indica Prochnik (2006) que é importante identificar sua missão,

visão e valores da empresa. Este indica que a missão tem relação direta com a

razão de ser da mesma, a visão é o que se deseja ser no futuro ou no longo

prazo e os valores indica a essência da mesma diretamente relacionada com sua

filosofia, que para Ouchi (1982), a filosofia da organização e o conjunto de valores

do conselho administrativo que são comunicados para a organização como um todo

por médio da elaboração dos procedimentos visando seguir o caminho projetado

pela administração devem ser seguidos na organização por parte dos seus

funcionários, ficando como responsáveis de difundir, os executivos de nível de

vice-presidência dentro de cada uma das suas áreas.

Uma vez identificados as perspectivas e os objetivos, devem ser criados

os indicadores (financeiros e não financeiros), seguidas das suas metas e as

atividades que devem ser realizadas para a obtenção das mesmas, sendo este um

esboço do balanced scorecard, que para Prochnik (1996) o balanced scorecard e o

mapa estratégico são um sistema integrado de gestão e por tanto devem ser utilizados

em conjunto.

Palavras chave: Estratégia, Plano estratégico, Sistema

integrado de gestão estratégica

CONTEXTO DA EMPRESA

A

empresa KB S/A (fictícia) que vamo-nos a referir atua no setor aéreo,

compartilhando o mercado com outros três concorrentes, além de possuir duas

aeronaves próprias, dois funcionários administrativos, uma equipe de técnicos

em manutenção de aviões, dez comissárias de bordo, quatro pilotos e um capital

inicial para as operações. Dentro das características do mercado, a empresa

atua na Comunidade Européia com sede na Alemanha, em Berlim, onde é proprietária

de um check-in dentro do aeroporto, o mesmo que é regulamentado por parte do

Administrador do Aeroporto, que direciona a normas que devem ser cumpridas por

parte de cada uma das empresas atuantes no decorrer das operações, e governo

atua como regulador dos preços dos combustíveis, além de contar com um banco

para obter créditos menores e participação no mercado de capitais seguindo a

oscilações do mesmo (limitado tão só para as quatro empresas).

CONSTRUÇÃO DO PLANO ESTRATÉGICO

Daremos

início a nosso processo estratégico por dar um slogan para a empresa para poder

identificar-nos melhor com a mesma.

A empresa de aviação KB S/A tem um mix de

serviços dentro dos quais podem-se identificar o transporte de passageiros por

médio de rotas adquiridas, sendo duas iniciais, uma Berlim-Londres-Berlim e a

outra Berlim-Délhi-Berlim, além disso a empresa pode optar por utilizar a

capacidade da aeronave (em caso que os vôos não completem a mesma) com

transporte de carga, passageiros charter e última hora (last-time).

Na construção do plano estratégico deve ser seguida uma ordem lógica para a implementação da estratégia, fazendo uma análise SWOT em relação aos concorrentes, clientes, serviços substitutos e fornecedores, com o fim de avaliar a realidade do mercado e do setor e o insight e o impact da empresa.

Seguindo a estrutura da formulação do plano estratégico e como foi indicado na Introdução definiremos a missão, valores e visão da empresa KB S/A, seguindo as recomendações de Prochnik (2006):

Procederemos a realizar a análise SWOT, sendo que o mesmo visualiza à empresa tanto interna como externamente, por médio das oportunidades, ameaças, pontos fortes e pontos fracos.

A formulação dos objetivos é realizada seguindo o modelo do mapa estratégico criado por Norton e Kaplan como sistema de gestão. O mesmo que para a sua construção definimos os objetivos de acima para abaixo e as conexões de abaixo para acima, transitando por cada uma das perspectivas e os seus respectivos objetivos.

Neste ponto centraremos a nossa atenção na perspectiva financeira cujos objetivos são o aumento da produtividade e de crescimento, indicando quais são as políticas que a administração tem adotado para a consecução dos mesmos, como se indica a continuação:

Os

objetivos da perspectiva financeira (as outras perspectivas serão analisadas em

outro trabalho, agora o nosso interesse é a parte financeira da empresa) têm os

seus indicadores, os mesmos que tem um peso diferente, por exemplo, dos

objetivos de diversificação de serviços e redução de custos estão sendo

avaliados por médio da margem operacional, que indica o lucro líquido gerado

pela empresa versus suas vendas ou receitas, e a empresa tem sua atividade

centrada nas operações de vôo, utilizando os ativos permanentes, uma vez que a

margem e relacionada com o giro dos ativos (vendas versus ativo operacional

médio) podemos observar que a maior parcela de ativo operacional médio está

sendo utilizada pelos ativos permanentes (aviões), por tanto o peso atribuído à

margem será maior ao peso atribuído à liquidez corrente (um exemplo de maior

peso na liquidez corrente é uma empresa do setor de varejo com maior

movimentação de caixa, contas a receber e estoques), sendo neste caso

específico o interesse na rentabilidade

da empresa.

Uma vez identificados os objetivos da empresa (envolvendo as quatro perspectivas), podemos formular a estratégia da empresa KB S/A:

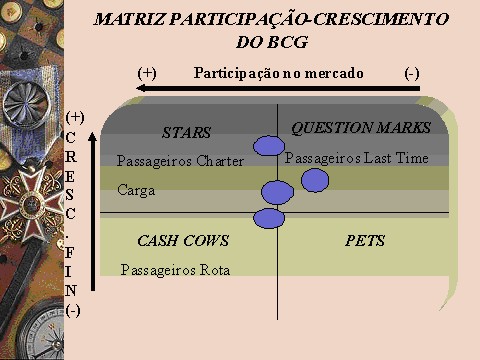

Uma vez

que a empresa tenha dado início às suas operações pode-se fazer uso da matriz

de participação-crescimento do Boston Consulting Group, que analisa a parcela

de mercado que a empresa possui frente

à geração de caixa ou retorno de cada serviço ou produto. Pode-se ver na figura

a seguir que o cash cow da empresa é o transporte de passageiros por médio de

rotas adquirida da empresa, sendo que os seus stars são transportes de carga e

passageiros charter, ficando nos question marks os passageiros last-time. A

importância da utilização desta matriz é poder determinar que produto ou

serviço esteja gerando mais fluxos de entrada que de saída de caixa, por tanto

maior retorno e maior participação no mercado, como o fim de auxiliar com caixa

aos produtos ou serviços que requeiram normalmente uma ótima utilização dos

recursos excedentes que geram os cash cows é direcioná-los para os question

marks. Produtos ou serviços pets ou abacaxis como são chamados apresentam-se em

empresas na fase de declínio, uma melhor ilustração pode-se observar nas duas

seguintes figuras.

Podemos terminar fazendo uma

breve análise do ciclo de vida do produto ou serviço ofertado pela empresa e

sua relação com os componentes da matriz do BCG.

CONCLUSÕES

1. A estratégia reflete as políticas que a empresa adota para a consecução dos

seus objetivos.

2. O plano estratégico é um modelo que pode ser adaptado às expectativas

futuras da empresa.

3. O sistema integrado de gestão pode ser de ajuda na formulação da estratégia,

porém é de melhor utilidade na sua implementação.

4. Cada objetivo pode ter em média de dois a quatro indicadores (financeiros ou

não financeiros).

5. O interesse da administração é criar valor para a empresa (maior retorno

para os acionistas), que pela sua vez é à base da sua avaliação.

Related articles